A l’heure où toutes les organisations ont bien intégré que la transformation digitale constitue un prérequis à leur développement, on entend parler de dématérialisation des offres, des services, des flux documentaires et des processus métiers. La dématérialisation concerne notamment tous les documents qui peuvent circuler entre différentes parties : fournisseur, prestataire, vendeur, client, acheteur et administration de contrôle. Si vous entendez parler de « démat’ », il est fort probable qu’il s’agisse de la dématérialisation des factures en particulier. Un sujet d’actualité puisqu’une évolution réglementaire majeure entre en application à partir de 2026.

La différence entre dématérialisation et numérisation

Pour commencer, il fait bon de rappeler ce qu’on entend exactement par dématérialisation. Cette dernière peut s’opérer à tous les niveaux. Concrètement, il ne s’agit plus seulement de scanner des documents papiers à des fins de partage, de stockage ou d’archivage. Plus largement, tous les flux entrants comme sortants qu’on peut trouver dans une organisation tendent à se dématérialiser de bout en bout. Par exemple, le service RH propose de plus en plus souvent de diffuser les bulletins de salaires de manière automatisée et dématérialisée via des outils spécialisés comme Pagga Bulletins de paie de l’éditeur Lucca. Autre exemple, de plus en plus d’entreprises adoptent la signature électronique pour leurs contrats et leurs transactions en ligne. Les solutions ERP, CRM ou encore SIRH accompagnent elles aussi la dématérialisation des processus et des documents qui s’y rapportent.

Qu’est-ce qu’une facture électronique (e-invoice ou e-facture) ?

Contrairement au classique PDF ou à la facture papier, la facture électronique est générée, envoyée et reçue au format électronique. Elle respecte une structure particulière respectant des conditions légales définies par l’administration fiscale selon la Norme EN16931, pour pouvoir être reconnue comme une facture électronique. Ces critères en garantissent l’authenticité, la lisibilité et l’intégrité.

Les factures au format non structuré ne seront plus acceptées lorsque la réglementation entrera en vigueur. Typiquement, une facture en PDF n’est pas une facture électronique.

A partir de 2026, les formats à utiliser pour l’e-facturation seront :

- Factur-X : C’est le format pour la France. Il détient l’avantage d’être à la fois lisible par une personne, sous un format PDF, et par une machine pour un traitement automatisé grâce aux données XML qui y sont intégrées.

- UBL (Universal Business Language) XML : Ce format sera utilisé dans l’Union Européenne.

- CII (Electronic Data Interchange) XML : Ce format sera utilisé à l’international.

Quel que soit son format, la facture dématérialisée (e-invoice) respecte deux conditions :

- Elle est émise, transmise et reçue sous une forme dématérialisée

- Elle est constituée d’un socle minimum de données sous forme structurée

Comprendre la réforme de la dématérialisation

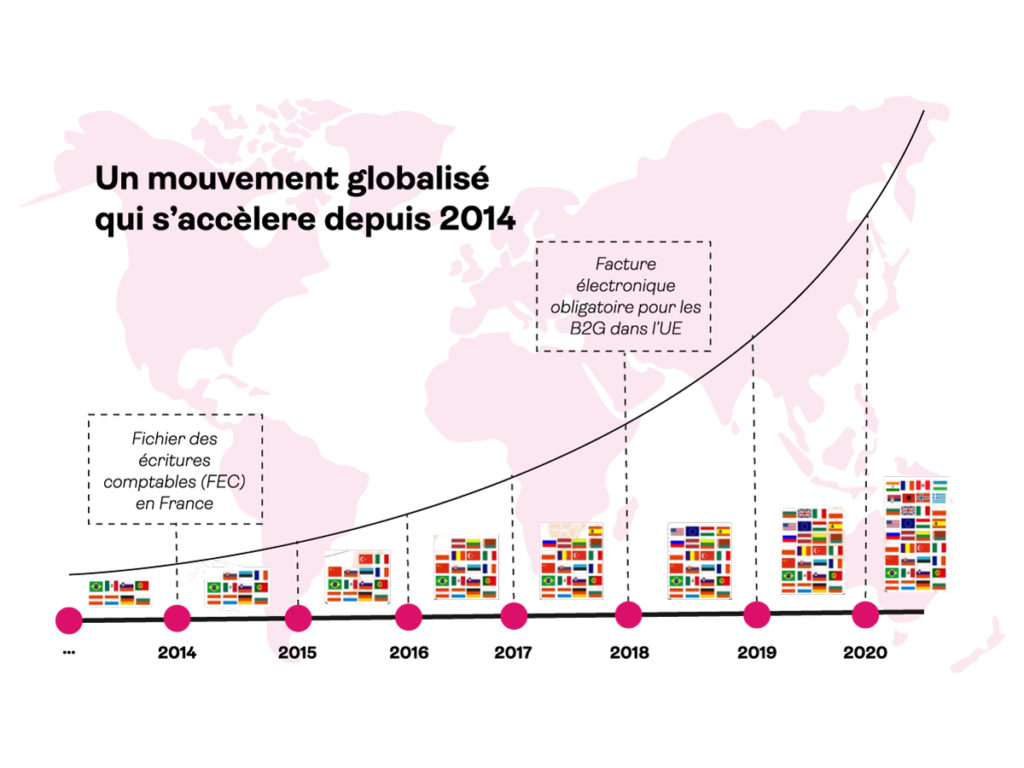

La dématérialisation des factures et du reporting des activités commerciales des organisations est loin d’être un nouveau phénomène. Cela s’inscrit dans un mouvement globalisé qui a pris de la vitesse ces dernières années. Dès 2014, de nombreux pays ont ouvert la marche vers la dématérialisation, à commencer par le Brésil, le Portugal ou encore l’Allemagne, entre autres.

En France, les organisations traitant avec les administrations publiques (B2G) ont déjà pris le pas en dématérialisant la gestion de leurs flux de factures via Chorus Pro. A partir de 2026, de nouvelles obligations vont progressivement entrer en vigueur pour toutes les autres organisations assujetties à la TVA et réalisant des opérations sur le territoire national. Elles imposeront :

- La transmission de factures dématérialisées

- L’obligation d’utiliser des formats de factures particuliers

- La transmission mensuelle ou en temps réel des données de facturation à l’administration fiscale (e-reporting)

- Des contrôles pour s’assurer de l’existence du numéro de TVA

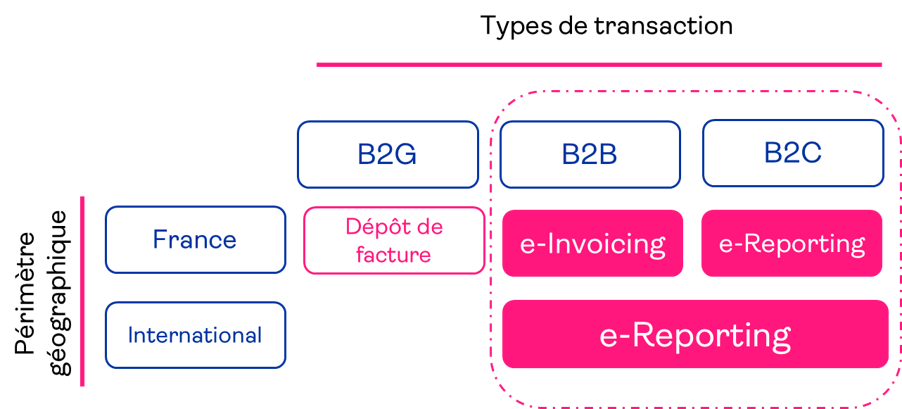

Zoom sur le e-reporting

En complément de la facturation électronique (e-invoicing), le e-reporting permet de transmettre à l’administration d’autres informations relatives aux opérations commerciales entre entreprises et particuliers (B2C), ou avec des opérateurs basés à l’étranger (exportations, livraisons intracommunautaires…) Avec le e-reporting, toute l’activité économique de l’organisation pourra être transmise. Les entreprises qui le mettront en œuvre pourront bénéficier d’un préremplissage de leur déclaration de TVA.

Qui est concerné par la réforme de la dématérialisation des factures et quand ?

En France, les organisations opérant sur du Business to Government (B2G), aussi appelé Business to Administration (B2A) ont pris de l’avance. À la suite de la loi Macron 2015, l’obligation de dématérialisation a déjà été progressivement imposée à ces organisations, lorsqu’elles sont assujetties à la TVA, pour émettre leurs factures :

- Grandes Entreprises en 2017

- ETI en 2018

- PME en 2019

- TPE en 2020

Le calendrier prévu propose un échelonnage des dates de mise en conformité pour laisser le temps aux organisations de toutes tailles de s’adapter à ce changement.

Dès le 1er septembre 2026, toutes les entreprises devront être en mesure de réceptionner les factures, indépendamment de leur taille.

En revanche, l’émission des factures au format dématérialisé ainsi que l’émission du e-reporting seront d’abord obligatoires pour les grandes entreprises et les ETI au 1er septembre 2026, avant de progressivement devenir obligatoires pour les TPE/PME et micro-entreprises au 1er septembre 2027.

Que risque-t-on à ne pas se mettre en conformité ?

Si votre facture ne comporte pas les 24 mentions obligatoires (numéro de SIREN, TVA, adresse de livraison des biens si différente de l’adresse du client, nature des opérations facturées…), vous vous exposez à une amende de 15 € dans la limite de 15 000 euros par année civile. S’il y a défaut de facturation, l’amende peut monter jusqu’à 50% de la somme facturée. D’autres pénalités sont prévues selon les situations rencontrées, notamment sur la TVA. Vous pouvez en apprendre plus sur le site du gouvernement. Pour résumer, la non-conformité de la facturation peut entraîner des préjudices fiscaux, voire pénaux, et cela même pour une entreprise cliente.

La dématérialisation sera finalement un moyen de garantir plus aisément vos factures. Et puisqu’il faudra bien y passer, autant anticiper l’application de la réforme pour l’aborder sereinement le moment venu. Contactez l’un de nos experts pour échanger sur ce sujet.

Quels sont les objectifs et les avantages de la dématérialisation ?

La nouveauté dans l’équation, c’est l’Etat qui entre dans la boucle des flux de factures entre client et fournisseur du secteur privé. L’un des plus gros enjeux pour l’Etat français réside dans la prévention et la lutte contre la fraude à la TVA. Fraude qui représente plusieurs milliards d’euros de perte chaque année… Mais les bénéfices pourront se ressentir côté entreprise également.

Gagner en temps de traitement

La gestion de la facturation devient très vite chronophage, sans présenter de grande valeur ajoutée. Elle engendre des coûts importants qui seront limités grâce à la dématérialisation. Selon le ministère de l’Economie et des Finances, une facture dématérialisée permettrait d’économiser jusqu’à 75% par rapport à une facture papier et on gagnerait jusqu’à 30% en temps de traitement.

S’affranchir du papier

Au-delà de l’aspect économique, il existe aussi un aspect environnemental. Même si la dématérialisation n’est pas neutre en termes d’empreinte carbone, celle-ci reste moindre face à l’impact écologique que représente l’impression et l’envoi de factures.

Centraliser, partager et suivre les informations en temps réel

La dématérialisation permet de limiter les risques d’erreurs et de perte des factures. Elle fluidifie les échanges pour, en bout de ligne, contribuer à améliorer les relations commerciales entre les différentes parties. Il s’agit d’une part de réduire les retards de paiement pour les fournisseurs et de simplifier la collecte pour l’administration fiscale.

Réduire les risques de perte de documents et garantir une traçabilité optimale

Il est déjà interdit de supprimer une facture. La dématérialisation apportera encore plus de fiabilité tout au long du cycle de vie de la facture pour en assurer l’authenticité, la lisibilité et l’intégrité. La dématérialisation permet ainsi de mieux se prémunir de la fraude fiscale, ce qui est forcément bénéfique pour l’Etat comme pour les organisations en règle.

Quels sont les principaux acteurs de la dématérialisation ?

Pour faire simple, on constate 4 types d’acteurs principaux en matière de dématérialisation :

- Le vendeur : Cette organisation émet des factures pour règlement à destination de l’acheteur. Elle émet également un reporting qui est collecté par l’administration fiscale.

- L’acheteur : Cette organisation récupère la e-facture pour traitement.

- L’administration fiscale : Elle récupère le e-reporting.

- La Plateforme de Dématérialisation Partenaire (PDP) et/ou le Portail Public de Facturation (PPF) : Au cœur du système, PDP et/ou PPF reçoivent et redistribuent les factures. La Plateforme de Dématérialisation Partenaire présente des avantages supplémentaires, notamment celui de pouvoir consolider les données de e-reporting, au lieu d’envoyer les données facture par facture, pour transmettre un e-reporting global à l’administration.

OD, PDP, PPF : quel partenaire choisir pour appliquer la réforme 2026 de la dématérialisation des factures ?

Vous vous interrogez à propos de la réforme 2026 et ses implications pour votre organisation ?